这是一个打假帖,也是一个科普帖,全程无广,放心阅读。

随着银行利率不断下调,有理财,收益功能的保险,逐渐成为老百姓投资当中的一个考虑的选项。

而当保险预定利率也不断下调之后,单纯的保险业务员,已经开始和用户表演魔术。

这个魔术在镇江这样的三四线城市,效果更加显著。

理财保险在理财功能上的各种规划和安排,都是基于保单的价值在不断增长,通过产生类似于“利息”这样的增值金额,来帮助用户。理财类的保险本身没有任何的问题,存在即合理。但是销售它的人,则千人千面。

在储蓄类型或者投资类型的保单里,收益是衡量这个保单功能性的重要指标。几年前4.025%预定利率的保单,一定是领先于现在市场上任何2%预定利率的保单。而衡量收益的两个指标,一个叫复利,一个叫单利。复利是最主要指标,单利是从业者为了直接和银行存款,银行理财去比较而推广的。又可以成为,平均年化收益,简称“年化”,当一个保险从业者说,“年化3”,这句话的意思就是,单利3%。

单利最大的问题是,可以玩时间游戏,只要时间无限拉长,单利就无限大。所以时间成本被忽略了。

而现在,单利不仅仅是保险业务员卖保单的销售利器,比如,这个保单,单利10%,听起来非常棒,但是隐藏的话是“需要持有几十年”,而当没有持有这么多年时,这个单利远远没有这么多。

银行在代售保险上,对于年化收益的运用坑了很多老年人,银行保险是年化收益的重灾区。因为银行主要是代售一些时间在5到10年的保单,用来作为储户存单的平替,比如,现在定存利率很低了,可以买一份保单,十年年化2.5%,听起来就感觉每年2.5%,这没有错,但是必须持有10年才可以达到这个值,提前任何一年退保结算,都达不到这个2.5%。=0.025

再说说这两年的一个新词汇,增长率,或者叫红利利益增速。这两个词汇,都和单利不相干。因为单利和复利,是从第一年缴纳保费开始计算,而所谓的增长率,或者利益增速,是从保单回本后才开始计算,从回本后的当年的金额,减去本金,产生的增长的金额,去除以本金,得到一个所谓的红利利益增速。

直接上图吧,拿这份打了马赛克的分红保单计划书看,

每年缴纳2.5万元,交6年,第八年,本金是160629元,大家想想,交了15万,八年了,只增加了10629的利息,后面写的是,红利利益增速(单利),7.09%,这是什么魔法?持有该保单八年真实的单利是1.29%。

而看第十年,这个红利利益增速(单利)=3.64%,乍眼一看还真像那回事,以为有一个年化3.64%的平均单利。是比银行高出一些了。

但是我们的实际单利是多少呢?是1.9%,也就是必须持有10年,才能拿到1.9%的平均年单利。

这个年化单利,还都没有把货币贬值,把通胀的因素考虑进去。

但是这款产品据我所知在镇江卖的非常火爆。

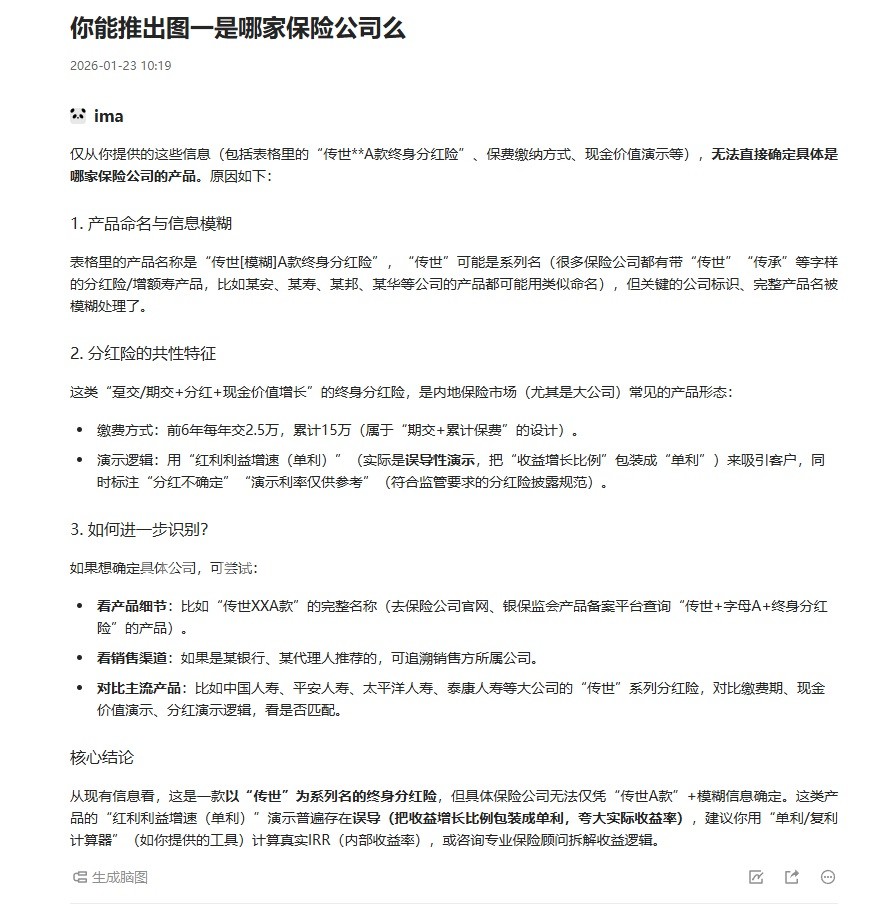

我最后分别提问了ima和gemini,ima说推算不出是哪家公司

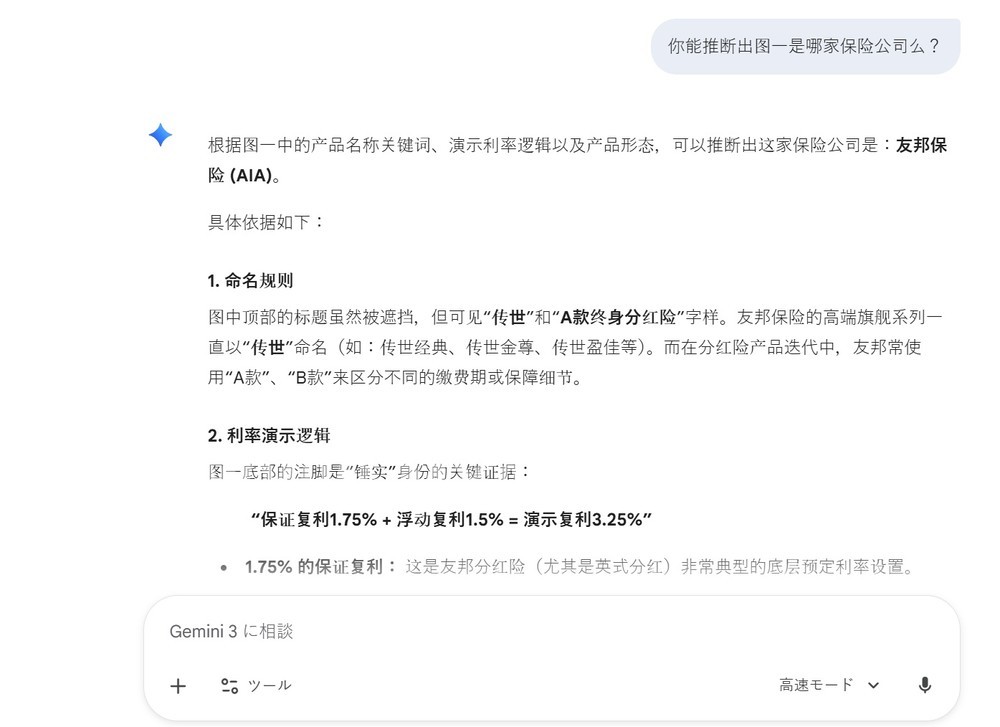

,gemini推算出来了。

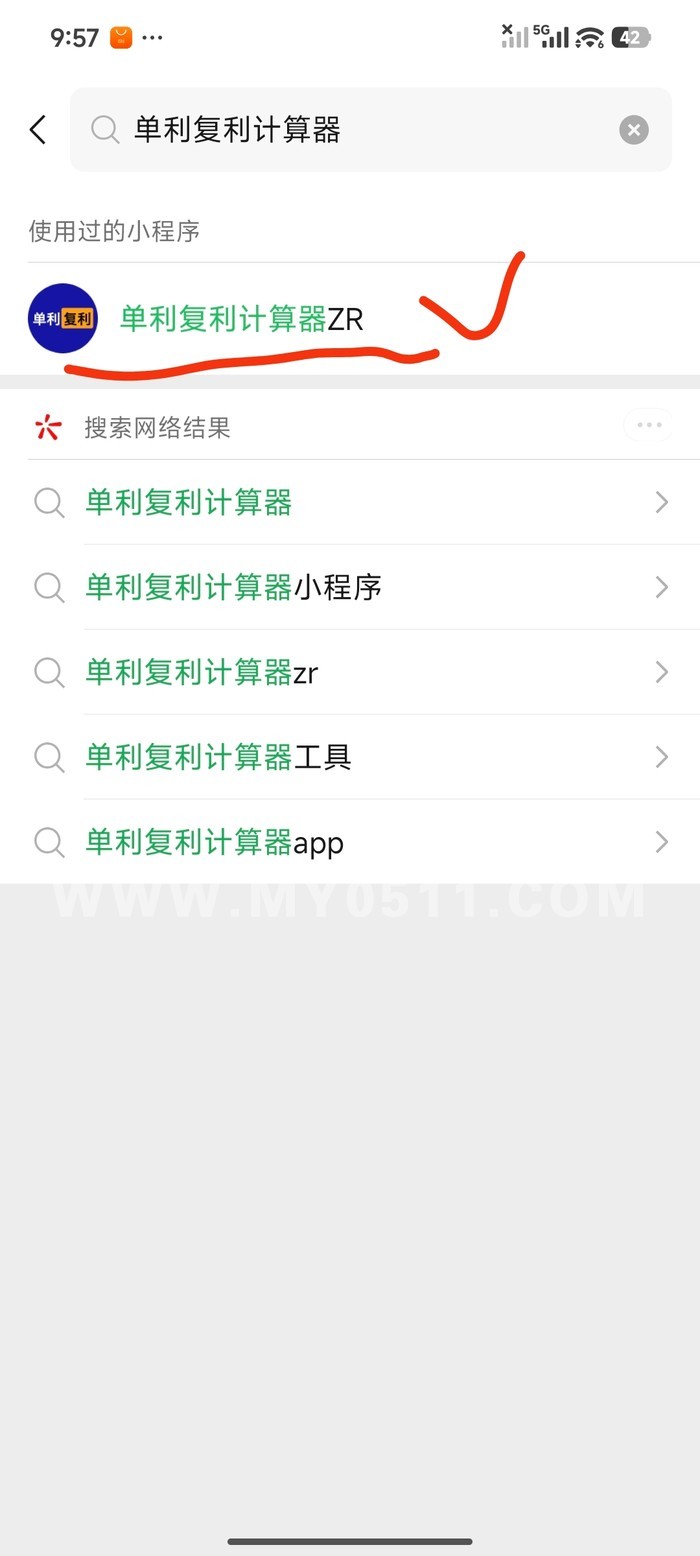

最后,这篇科普内容送给大家一个很好用的小工具,也是一个照妖镜,微信小程序搜索,单利复利计算器,让任何保单计划书的真实收益无所遁形~