4 月新增人民币贷款为历史罕见的负值

4 月新增人民币贷款规模为-100 亿,环比少增 3.0 万亿,同比少增 2900 亿。这是自去年 7 月新增人民币贷款录得-500 亿元后,再度出现新增贷款为负的情况。

去年7月的数据可能有6月冲量因素,这次4月份是什么原因?

分析原因:

居民端:大幅还债,贷款-7869亿(核心拖累)

4月住户贷款减少7869亿元,是历史罕见的单月大缩水:

短期居民贷款:-6102亿(消费贷、经营贷集中还款)

中长期居民贷款:+1199亿(只剩一点点房贷)

原因:

1. 房地产持续低迷:买房意愿弱、新房交付慢、提前还贷多,房贷几乎零增量。

2. 消费弱+收入预期差:汽车销量下滑、服务业复苏不及预期,居民不愿加杠杆,反而主动降负债。

3. 一季度“开门红”透支:1–3月居民信贷集中放,4月自然回落,但回落成负增长,说明需求极弱。

对比2025年7月:当时居民端虽弱,但没出现这么大规模的主动还债,更多是地产链收缩。

- 来自 江苏省

- 精华 0

- 注册 2019-9-13

- 来自 江苏省

- 精华 0

- 注册 2019-9-13

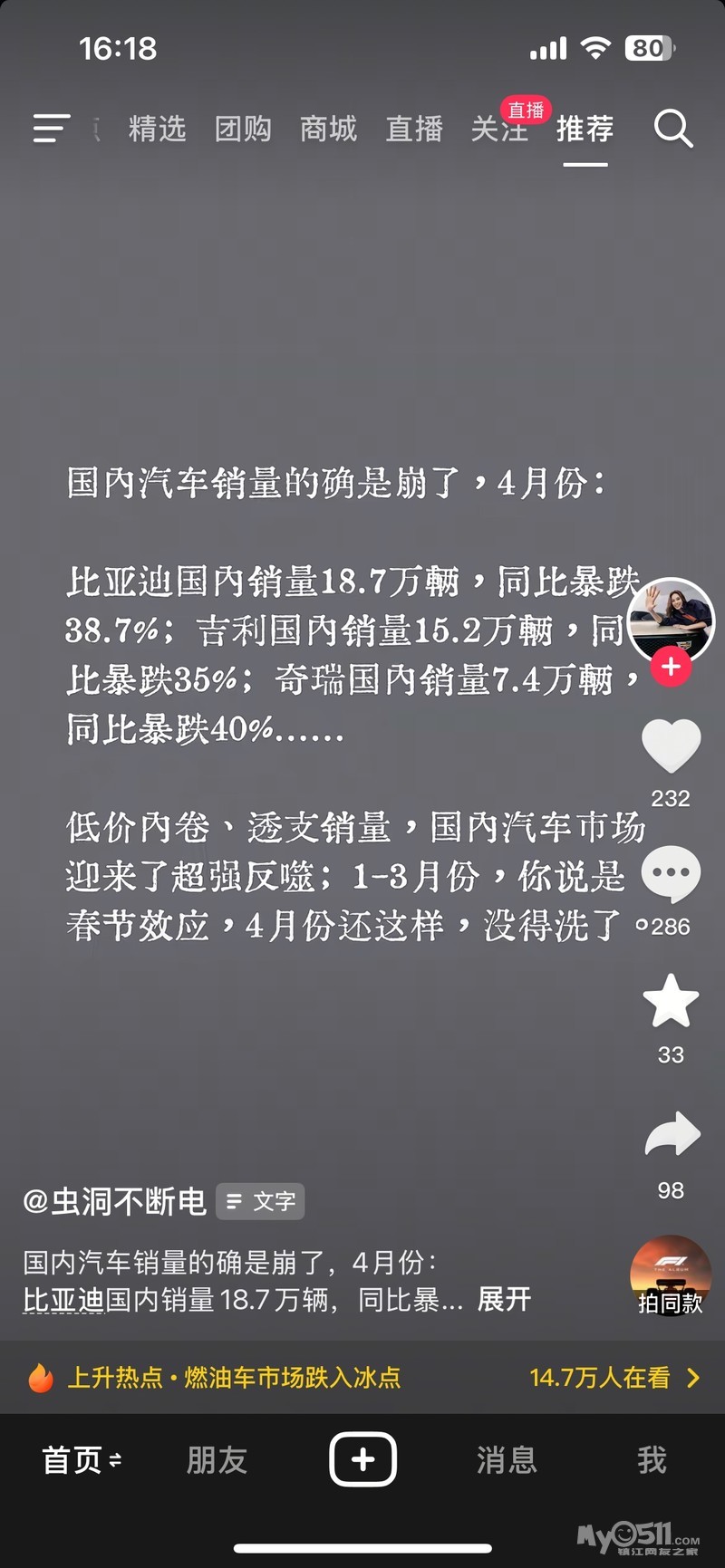

卖不动了:5月前10天汽车销量同比大跌21%!

5月前十天,全国汽车市场的数据又出现了明显下滑。乘联会秘书长崔东树公布的数据显示,2026年5月1日至10日,全国乘用车厂家零售销量为4.07万辆,同比下降21%。如果分别看前两个统计阶段,5月1日至5日同比下降26%,5月6日至10日同比下降17%。

汽车属于典型的大件耐用消费品。当消费者对未来收入、工作稳定性或者经济环境存在不确定感时,很多人会选择推迟换车、减少贷款购车,甚至干脆继续使用旧车。这种情绪一旦持续,销量就很容易承压。

房地产其实也类似。无论是买房还是买车,本质上都依赖居民对未来的长期信心。如果市场持续缺乏明确回暖信号,即便中间偶尔出现阶段性反弹,也可能只是短周期波动,很难迅速扭转整体趋势。

5月前十天,全国汽车市场的数据又出现了明显下滑。乘联会秘书长崔东树公布的数据显示,2026年5月1日至10日,全国乘用车厂家零售销量为4.07万辆,同比下降21%。如果分别看前两个统计阶段,5月1日至5日同比下降26%,5月6日至10日同比下降17%。

汽车属于典型的大件耐用消费品。当消费者对未来收入、工作稳定性或者经济环境存在不确定感时,很多人会选择推迟换车、减少贷款购车,甚至干脆继续使用旧车。这种情绪一旦持续,销量就很容易承压。

房地产其实也类似。无论是买房还是买车,本质上都依赖居民对未来的长期信心。如果市场持续缺乏明确回暖信号,即便中间偶尔出现阶段性反弹,也可能只是短周期波动,很难迅速扭转整体趋势。