2026年的春晚AI和机器人出尽了风头。

很多朋友在春节前为了红包和奶茶也下载了千问,元宝,豆包等等AI小程序。

我想聊聊。AI对内地保险市场的影响。

如果你有深度体验过AI,你会觉得它很神奇。这种新鲜感,就像是一个60后的人,发现在手机支付宝上也能买保险,价格还便宜一倍不止的惊讶。

我的父母辈知道的保险公司就是中国人寿,中国平安,中国人保。

稍微时髦一点的长辈还知道新华保险,太平洋保险,泰康保险。

在镇江一些比较前卫的年轻人还知道友邦。

然后最前卫的那批人,就是喜欢互联网冲浪,把小红书和AI当做百度搜索来找答案的人,会知道那些完全没有听过名字的保险公司,和那些名字很猎奇的保险产品,比如妈咪宝贝,大黄蜂,达尔文,超级玛丽等等。

那么,如果你现在手里刚好有一个AI工具,不论它是豆包,还是千问,还是元宝,还是KIMI,又或者你手里还有gemini或者chatgpt。你都可以复制我这段话,看看AI是怎么回答的。

这刚好是过年前一个朋友找我咨询,她说为什么不同公司的重疾险方案价格差距这么大。

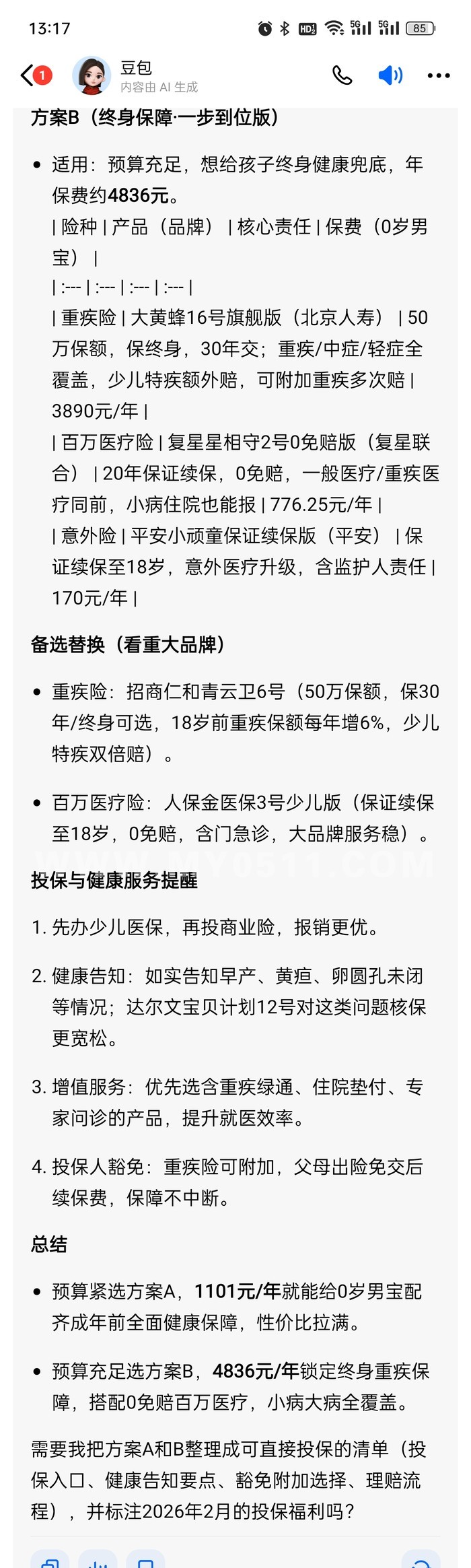

【大家可以复制这段话去提问】请结合2026年保险市场的产品,给一个0岁的男宝设计一个保险方案,大众里的认知是保险就是保健康的,所以请侧重于健康保障类类的保险,要求是保障全面且充分,保费在普通工薪能接受的范围内,有性价比最好,如果品牌有一些知名度也可以。

在我分别问了GEMINI,豆包,千问,元宝,KIMI之后,我发现他们给出的答案非常接近。要么就是理解为要极致的性价比,就是纯粹的地板价,给出了定期重疾险的方案,把总的保费控制在了2000以内。要么就是给出了一个终身保障的方案,并且给出了引导,如果想要性价比最高选什么,如果想要品牌好一点,选招商仁和。

大家如果动手去提问AI,发现这个价格确实比我们想象中的便宜,且保险责任,以及配置的思路有理有据。

但是却不是推荐的我们耳熟能详的保险公司的产品,这个范围里看不到国寿,平安(平安集团下有平安健康和财险两个子公司,子公司的百万医疗和意外险性价比很高),太平洋,新华,泰康,以及友邦这些公司。

是AI搞错了么?这么多AI都搞错了么?

作为一个资深保险从业者,个人名下投保了接近60份保单的深度使用者,我想说,AI的答案给不了100分,但是可以给到85分。

AI的答案是一个不出错的答案,它有改进的空间。但是任何人去按照AI的提示去选购保险,是基本不出错的。

而现在整个国内市场的大环境是,大部分人买保险时都在出错,比如迷恋大品牌,但是又没有足够的预算买足保障。很多人给孩子买重疾险,保额说买20万或者30万。因为这个价格就已经达到了6000元的保费,很可能抵得上一个家长一个月的工资。他们觉得这个支出已经很到位了。但是几十年后,真要是发生了重疾,20万也好,30万也好,其实已经不太派的上大用。

我们可以回忆一下,这些年身边的长辈发生重疾,有保险理赔的,是不是大部分的理赔金额都在20万以内,甚至10万都算很高的。

我大学同学的母亲自己还在太平洋保险做过销售,得了重疾却只理赔了小几万元。

这样的案例比比皆是。

所以AI的普及,对于保险行业的影响是重大的。当我们养成了有问题问一下AI,这个大概率不会去骗我们的工具,我们往往可以得到一个还不错的答案。这就够了。

所以,2026年,乃至未来,传统的保险业务员最大的竞争对手,就是AI,就是自己的认知,以及自己的良知。

不要迷信任何大咖任何洗脑的话术,什么品牌代表着品质这些。只要投保之前如实健康告知,未来一旦发生理赔,理赔20万和理赔200万的差距都是有可能的。为了服务品质选择20万的人,至少不是我。

以上就是我的一些真实感受,我毫无保留。

我也不建议现在的年轻人去保险公司上班,这是很快就可以被AI取代的行业。